目次

1.金融機関の融資を受けやすい

不動産投資を始めるには、まず不動産を取得するための多額の資金が必要となるため、ローンを組むのが一般的です。そのためには、まず金融機関の融資審査に通らなければなりません。

希望通りの融資を受けられるかどうかというのは、不動産投資をする上で重要なポイントとなります。思うような融資が受けられず、不動産投資をあきらめるケースも少なくありません。

金融機関からすると、より確実な返済能力がある相手に融資したいわけですが、その点において、医師という職業はピッタリ当てはまるのです。なぜなら、医師は収入が高く安定しており、なおかつ社会的な信用も高い職業であるため、金融機関から返済能力が高い優良な融資先という評価をされるからです。

そのため、ローンを組みやすいのはもちろんのこと、融資の金額や金利についても優遇されることが多いのです。そのような優遇面を活かして、複数の不動産を取得し、上手に資産運用する医師も数多く存在します。

また、20代や30代の若い医師でも融資を受けることができますので、手持ちの自己資金が少なくても不動産投資を始めることが可能になり、将来に向けての資産形成に有効な選択肢を広げることができるのです。

このような融資面でのメリットを資産形成・資産運用に活かさないのは、もったいないような気がしませんか?

2.高収入なので節税効果も高い

先ほども述べましたように、医師は収入の高い職業です。一般的な年収の会社員からすると羨ましい限りの年収ですが、良いことばかりではありません。

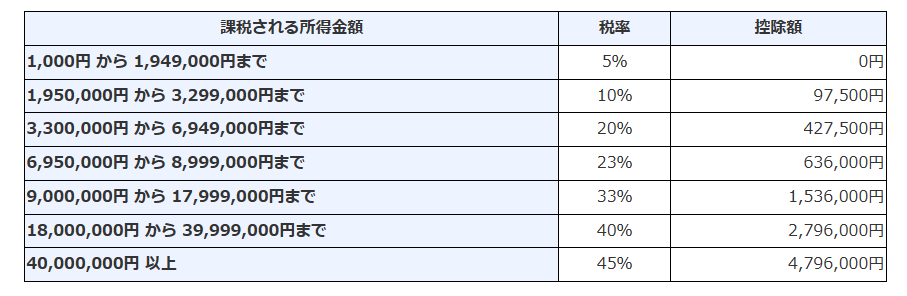

日本の所得税制度は「累進課税」という制度で、収入が高くなるほど税率も高くなる仕組みになっています。高収入の医師の方々は、高い税金に悩まされているのではないでしょうか。

例えば、年収450万円の会社員だと税率は20%ですが、年収1,500万円の医師の場合は税率は33%、年収2,000万円なら税率は40%! 高いですね…。そこで様々な節税対策を検討されることと思いますが、その一つの方法として不動産投資の仕組みをうまく活用していただくと、大きな節税効果を得られることになるのです。

その仕組みとは、決して違法な手段などではありません!不動産投資にかかる様々な費用として認められるものを必要経費として計上し、赤字が発生した場合、本業の医師の収入から差し引くことで課税所得を下げることができるというものです。これは「損益通算」という税法上で認められている制度です。

確定申告することによって所得税の還付を受けられたり、住民税が軽減されたり、また所得税率が下がる場合もあるのです。前述の通り、収入が高くなるほど税率も高くなるため、この節税対策も収入が高い人ほど大きな節税効果を得られることになります。

これが、高収入の医師の方々が不動産投資を選ぶ大きな理由のひとつというわけです。

では具体的に、どんな費用が必要経費と認められるのかというと…

- 不動産の購入および所有にかかる税金

- ローンの利息(建物部分)

- 火災保険料・地震保険料

- 不動産の修繕にかかる費用

- 不動産管理会社への管理委託料

- 建物の減価償却費(経年劣化による建物価値の減少分を経費として計上)

- その他の経費

⇒ ドクターズフィーダでは、より詳しい経費のルールをご紹介いたします。

これらの経費は、不動産投資を始めなければ発生しない費用です。つまり、不動産投資を始めることで、より節税効果を得られるチャンスが生まれるといえるのではないでしょうか。

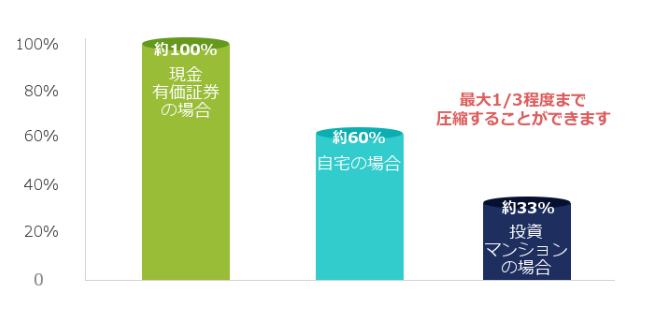

また、不動産投資をすることは相続税対策にも繋がります。

現金や株式などの金融資産での相続よりも不動産として相続するほうが、相続財産としての評価額は低くなるため、相続税を下げることができるのです。

おまけに、その不動産を第三者に賃貸している場合は、さらに評価額が下がるため、相続税を大きく抑えられるという節税効果に繋がるわけです!

高収入の医師の方々は将来的にも大きな資産を築かれることと思いますが、その資産を相続する際に支払う税金も大きな金額となることでしょう。そんな将来を見据えた相続税対策に、不動産投資の活用が役立つのではないでしょうか。

ここまでお読みいただいて、「確定申告や税金のことなど、なんだか難しそう…」と思われているかもしれませんが、ご安心ください。ドクターズフィーダでは、顧問税理士によるサポートもございます。ややこしい確定申告の手続や税金のご相談なども、お任せください。

3.多忙でも手間がかからない

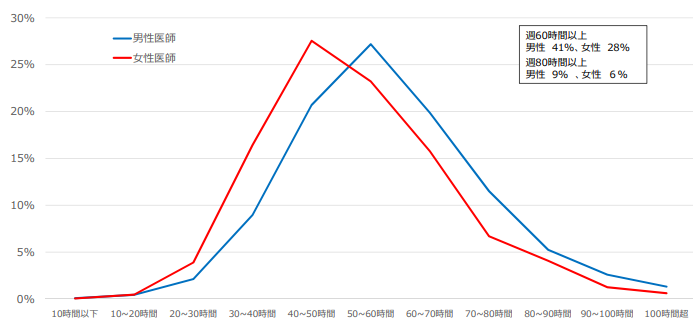

医師の皆さまは、勤務時間が長かったり、また非常勤として他院でも働かれていたりと、日々お忙しい方が大半ではないでしょうか。

出典:08 参考資料3 医師の勤務実態について (mhlw.go.jp)

そのような日々の中、将来のため、ご家族のために、しっかりと資産を形成しておきたいとの思いをお持ちのことと思います。

ですが、非常勤のアルバイトを増やそうにも、他にサイドビジネスを始めようにも、時間には限りがあります。多忙な医師の皆さまにとって、そのような時間の確保はとても困難なことでしょう。ましてや、副業に力を入れるあまり本業に影響するようなことがあってはなりません。

また、お身体はひとつ、限界があります。大切なお身体を壊してしまっては、元も子もありません。その点において、不動産投資なら多忙な医師の皆さまにも手間をかけずに続けていただける最適な方法かもしれません。

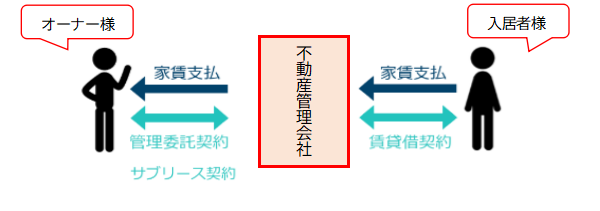

不動産を賃貸して家賃収入を得る場合、それに伴う様々な業務が発生します。例えば、入居者の募集や滞納家賃があった場合の督促、物件の修繕など。また、苦情などにも対応しなければなりません。そんな業務を多忙な日々の中で、こなせるわけがありませんよね。

それなら、そんな煩わしい業務は不動産管理会社に丸投げしてしまえばいいのです。不動産投資において、管理業務は非常に重要です。オーナー様がご自身で行うと大変な手間と労力を要することにもなりかねませんが、不動産管理会社に任せることで、時間も手間もかけずに、また専門的な方法によって、より良い賃貸経営をしていくことが可能になるのです。

賃貸経営を管理会社に全て任せてしまえば、家賃収入はいわば不労所得になりますので、多忙な医師の皆さまでも、手間をかけずに副業をできるということになるのです。逆に言えば、そうでなければお忙しい医師の方々が副業をすることは極めて困難であるというのが実情でしょう。

株式やFXなどの投資もありますが、相場の動きなどをチェックしたり、常に気になってしまったりするものですから、時間のない医師にとって最適とは言えません。

ドクターズフィーダでは、賃貸経営に関するトータルサポートをさせていただきますので、すべて丸投げしてお任せいただければ、手間もかからず、本業の医師のお仕事に専念していただけます。

他にもこんな効果が・・・

ここまで医師と不動産投資の相性の良さについて述べてきましたが、他にも不動産投資によるプラスアルファのメリットがあります。

私的年金として、年金に上乗せできる

「人生100年時代」と言われるようになった現代ですが、安心して老後の生活を送るためには、公的年金だけでは心配です。そこで、私的年金を形成するために、不動産投資を始める人が増えてきているのです。不動産は、購入すればご自身の資産となり、無くなる心配はありません。長期的に安定した家賃収入を見込めますので、リタイア後のセカンドライフにゆとりをもたらしてくれることでしょう。

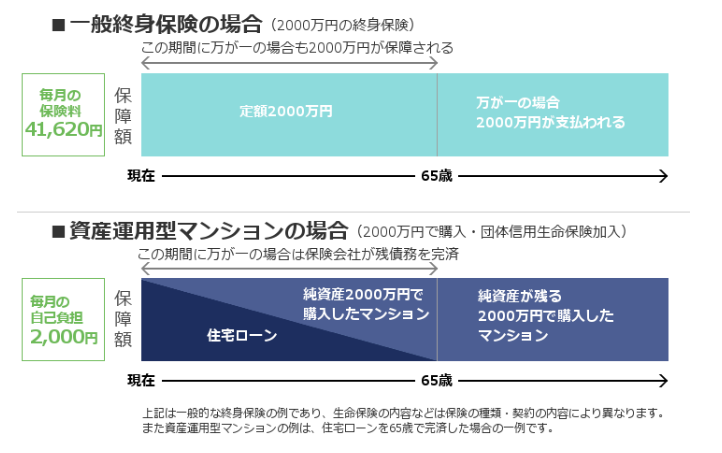

一般の生命保険よりもお得な保険に加入できる

日々お忙しく、お身体を酷使されている医師の方々は、万一の場合に備えた保険に加入されて、高い掛け金を払っていらっしゃるのではありませんか?不動産投資には、生命保険の効果もあることはご存じでしょうか。

不動産の購入にあたってローンを組むと、「団体信用生命保険」に加入することになります。この保険によって、もしローン契約者が亡くなったり、高度な障害を負ってしまった場合に、保険会社から金融機関へローンの残債が支払われます。

よって、残されたご家族には住宅ローンという大きな借金が残ることはなく、なおかつ不動産と家賃収入を残すことができるのです。団体信用生命保険には、ガン保障や3大疾病・8大疾病・就業不能保障の特約を付けられるものもあります。

家賃収入を得ながらのローン返済ですので、実質的には、一般的な生命保険よりも少ない掛け金で大きな保証が得られるということにもなるのではないでしょうか。

このように様々なメリットがある不動産投資ですが、いざ始めようとすると、色々な疑問やご要望があるかと思います。

ドクターズフィーダでは、医師の皆さまそれぞれの状況やご希望を伺いながら、きめ細かいサポートをさせていただきますので、是非お気軽にご相談ください。