医師という職業は、定年がないなどと言われます。「あってないようなもの」といったところでしょうか。定年の時期を迎えても延長したり、非常勤や健診医など様々なセカンドキャリアで、また、開業医の方はご自身のクリニックなどで、生涯現役で医師として働くことができます。

長く働ければ、それにともなう収入もありますので安心かと思いますが、歳を重ねていけば健康面の不安が出てくることもあるでしょう。思いのほか早くリタイアせざるを得ないことも考えられます。

もちろん、早々とリタイアして激務の日々から解放されて、セカンドライフをゆっくり過ごしたいと思う方もおられるでしょう。趣味などを見つけて、思う存分楽しむ生活というのもいいですね。

どんなライフスタイルを選択するとしても、考えておくべきは、お金のことです。

「人生100年時代」とも言われますから、セカンドライフのプランとともに個人年金などのプランも立てて、安心の老後を迎えられるよう備えておきたいところです。

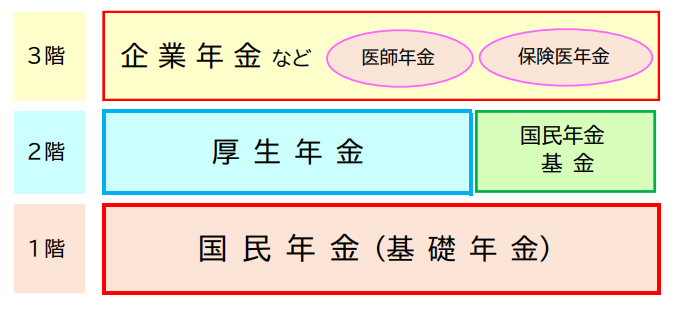

日本の年金制度

年金制度について、よく「2階建て」「3階建て」などと表現されます。

日本の公的年金制度は国民年金(基礎年金)と厚生年金の2階建てで、その上に私的年金制度である企業年金などの3階部分があるというイメージです。

1階部分である国民年金(基礎年金)は、20歳以上60歳未満の国民全員が加入する義務のある年金で、65歳から一生涯にわたり老齢基礎年金を受け取ることができます。

その上に、厚生年金や企業年金、個人年金など、それぞれ加わっていく形です。

会社員であったり、主婦・主夫であったり、自営業であったり、それぞれの場合により年金の構造が2階建てになったり3階建てになったりするのです。

老齢基礎年金はいくらもらえる?

では、65歳に達したとき、老齢基礎年金はどれくらい受け取れるものなのでしょうか。

老齢基礎年金について、受給資格期間の要件を満たしていることを前提とした満額は、2023年度は、月額66,250円(年額795,000円)です。この金額は、毎年改定されます。

(2023年度の68歳以上は、月額66,050円です。)

また、60歳から受給を開始する繰上げ受給(減額)や、66歳以降に受給を開始する繰下げ受給(増額)も可能です。

(※詳細は厚生労働省・日本年金機構のHPにてご確認ください。)

勤務医・開業医の年金

1階部分の国民年金の上に加わる2階部分について、医師の場合はどのようになっているかというと、勤務医か開業医かなどによって違ってきます。

まず、勤務医の場合、「国民年金」+「厚生年金」がベースとなります。

厚生年金は、会社員や公務員が加入する公的年金制度で、企業(病院)などに勤務すれば自動的に加入となります。給与額により保険料率は異なり、加入期間など要件を満たせば老齢基礎年金に上乗せして65歳から受け取ることができます。

以前は国公立の病院などに勤務の場合は「共済年金」がありましたが、現在は厚生年金に一元化されています。

勤務先の病院等が独自に運営する「企業年金」がある場合は、「国民年金」+「厚生年金」の2階建てに加えて、3階建てとなります。企業年金には、確定給付企業年金や確定拠出年金、厚生年金基金の制度があります。

転職する場合などは、年金資産の持ち運び(ポータビリティ)が可能かどうかの確認をしておきましょう。また、転職回数が多い場合などは、加入した企業年金を受給開始の時期がきたときに忘れてしまわないように気をつけましょう。

次に開業医の場合ですが、基本的には「国民年金」の1階建てです。

2階部分の「厚生年金」がありませんので、そのかわり「国民年金基金」に任意で加入できます。これは自営業者などのための制度で、フリーランスの医師などもこのパターンにあたります。加入は任意ですが、自分の都合で脱退できない点には注意が必要です。

医師のための年金制度

前述の通り、公的年金や企業年金などの制度がありますが、医師のための年金制度である「医師年金」や「保険医年金」などもあります。

★医師年金

医師年金とは日本医師会が運営する医師のための私的年金で、日本医師会の会員で、64歳6ヶ月未満の医師が加入できます。

加入者全員が払い込む基本年金保険料(月額12,000円)と、任意で払い込む加算年金保険料があり、65歳から養老年金として受け取ることができます。

医師年金には、以下のような特徴があります。

◆事務手数料は払込み保険料に対して0.25%のみ

◆年金の受取方法は4つのコースから選択可能(基本年金は一生涯の給付)

◆加算年金保険料の増減は自由

◆年金の受給開始は75歳まで延長可能

また、育英年金として子供の教育資金などに利用することや、傷病年金としての利用、加入者本人が亡くなった場合は遺族年金としての受給も可能です。

デメリットをあげるなら、医師年金の保険料は生命保険料控除(所得控除)の対象外となるため、節税効果は無いという点でしょう。

(詳細は、日本医師会HP等でご確認ください。)

★保険医年金

保険医年金は、保険医協会・保険医会の会員で74歳までの医師・歯科医師が加入できる個人拠出型の年金制度です。

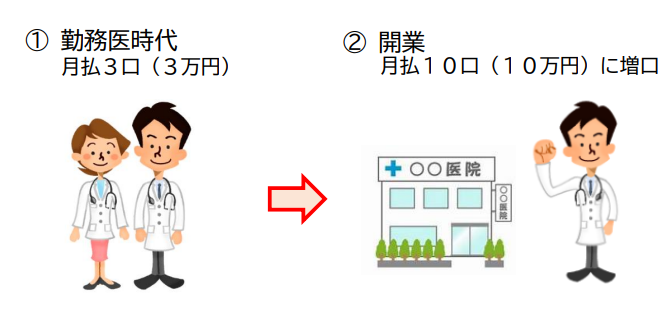

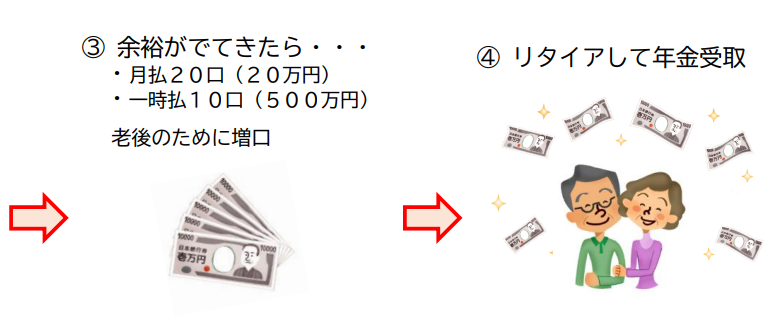

積立額は、月払なら1口1万円からで、増口や払い込みの一時中断も可能です。

一時払なら1口50万円で、加入日ごとに40口(2,000万円)まで増口できます。

どちらも1口単位で減口でき、解約手数料等はかかりません。

保険医年金には、以下のような特徴があります。

◆80歳満期で、加入後5年経過でいつでも年金受給可能

◆年金の受取方法は4種類から選択可能(一括も可)

◆予定利率を最低保証し、複利運用

◆国内生保6社が共同受託、セーフティネット(生命保険契約者保護機構)対象

加入者本人が亡くなった場合は遺族が積立金を受け取ることができます。

また、保険医年金の払込み保険料は、生命保険料控除の対象となっています。

【 加入例 】

(詳細は、全国保険医団体連合会HP等でご確認ください。)

医師年金も保険医年金も自由な設計が可能ですので、ご自身の将来設計に合わせて、セカンドライフを見据えた年金プランを設計してみるといいでしょう。

まとめ

医師の皆さまは、定年後の働き方やライフプランが様々です。また、リタイア後も現役時代と変わらない高水準の暮らしを維持したいと思われるでしょう。

安心してゆとりのあるセカンドライフを迎えられるように、それぞれに合った年金プランを立て、3階建て・4階建てにしておくと万全です。

プラスアルファの年金としては、医師年金や保険医年金だけではなく、個人年金保険やiDeCoなどもありますし、不動産投資で私的年金を形成する方法もあります。自分に合った方法をうまく利用して早めに準備しておけば、将来のお金の不安を軽くすることができるでしょう。