収入が高い医師の皆さまにとって、税金の高さは悩みのひとつではないかと思いますが、節税について気になりつつも、どのような対策をすればよいのかわからない、という方も多いのではないでしょうか。

税負担を軽減できる方法として、課税される所得金額を下げる「所得控除」があります。ここでは、基本的な所得控除の種類をご紹介しますので、参考にしてみてください。

目次

≫≫≫ 所得税の税率

日本において、所得税制度は「累進課税」となっています。これは、収入が高くなるほど税率も高くなる仕組みです。速算表で見ると以下のようになっています。

( 出典: No.2260 所得税の税率|国税庁 (nta.go.jp))

この税制により、高収入の医師の方々ほど、高い税金に悩まされていることでしょう。医師には節税対策が必要と言われるのも頷けます。

≫≫≫ 所得控除の種類

では、節税対策として、どのようなことを検討すればよいのでしょう?

まずは、課税される所得金額を下げて税負担を軽減するために、所得控除を適用するという方法があります。

年末調整や確定申告において、所得金額から控除額を差し引くことになります。どのような控除があるのか、また控除漏れがないか、源泉徴収票などを確認してみましょう。

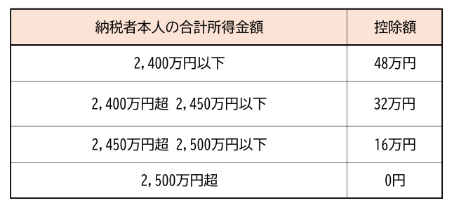

【 基礎控除 】

合計所得金額が2,500万円以下の納税者に適用される所得控除です。

以前は一律金額の控除でしたが、令和2年分(2020年分)より、以下の通り納税者本人の合計所得金額に応じた控除額となっています。

( 出典: No.1199 基礎控除|国税庁 (nta.go.jp) )

【 給与所得控除 】

勤務医などの給与所得者が受けられる控除です。

年間の給与等の収入金額(給与所得の源泉徴収票の支払金額)に応じた控除額が差し引かれます。

( 参照:No.1410 給与所得控除|国税庁 (nta.go.jp) )

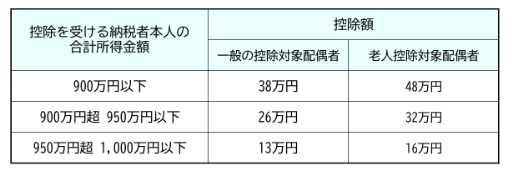

【 配偶者控除 】

納税者に控除対象配偶者がいる場合に、一定の条件を満たせば受けられる控除です。控除対象配偶者とは、その年の12月31日時点で、以下の要件すべてに当てはまる人のことです。

① 民法の規定による配偶者であること(内縁関係の人は適用外)

② 納税者と生計を一にしていること

③ 青色申告者の事業専従者として、その年を通じて一度も給与の支払いを受けていないこと、または白色申告者の事業専従者でないこと

④ 年間の合計所得金額が48万円以下であること(給与のみの場合は、給与収入が103万円以下)

控除額は、控除を受ける納税者本人の合計所得金額、控除対象配偶者の年齢に応じた金額となります。

※納税者本人の合計所得金額が1,000万円を超える場合は、配偶者控除は受けられません。

※控除対象配偶者のうち、その年の12月31日時点で70歳以上の方は老人控除対象配偶者となります。

( 出典:No.1191 配偶者控除|国税庁 (nta.go.jp) )

【 配偶者特別控除 】

配偶者に48万円を超える所得(給与収入のみであれば103万円超)があるために配偶者控除を受けられない場合でも、配偶者と納税者本人の所得金額に応じて一定の金額の控除が受けられる制度です。

この控除を受けるための配偶者の要件は、前述の配偶者控除の対象要件①~③に加えて、次の要件すべてに当てはまることが必要となります。

① 年間の合計所得金額が48万円超133万円以下であること(給与のみの場合は、給与収入が103万円超201万円以下)

② 配偶者が、配偶者特別控除を適用していないこと(配偶者特別控除は、夫婦間で互いに受けることはできません)

③ 配偶者が、源泉控除対象配偶者がある居住者として源泉徴収されていないこと(年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除く)

※配偶者控除と同様に、納税者本人の合計所得金額が1,000万円を超える場合は、適用外となります。控除額は、控除を受ける納税者本人および控除対象配偶者の合計所得金額に応じた金額となります。

( 出典:No.1195 配偶者特別控除|国税庁 (nta.go.jp) )

配偶者控除については、改正されながら長年にわたり議論されてきていますが、時代とともに働き方も変化し、共働きの家庭も増えていることから、今後も制度の見直しが検討されていくこととなるでしょう。

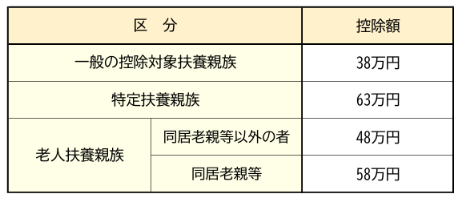

【 扶養控除 】

納税者に所得税法上の控除対象扶養親族となる人がいる場合に受けられる控除です。(※社会保険上の扶養とは、要件が異なります。)控除対象の扶養親族とは、その年の12月31日時点で、以下の要件すべてに当てはまる人のことです。

① その年の12月31日現在の年齢が16歳以上であること

② 配偶者以外の親族(6親等内の血族および3親等内の姻族)または里子や、市町村長から養護を委託された老人であること

③ 納税者と生計を一にしていること

④ 年間の合計所得金額が48万円以下であること(給与のみの場合は、給与収入が103万円以下)

⑤ 青色申告者の事業専従者として、その年を通じて一度も給与の支払いを受けていないこと、または白色申告者の事業専従者でないこと

また、令和5年分(2023年分)以後の所得税において、非居住者(国外居住者)である扶養親族については、次のいずれかに該当する人に限り、控除対象となります。(要件となる年齢は、その年の12月31日現在の年齢となります。)

① 16歳以上30歳未満の人

② 70歳以上の人

③ 30歳以上70歳未満でも次のいずれかに該当する人 ・留学により国内に住所および居所がない人・障がい者である人・納税者からその年に生活費または教育費に充てるための費用を38万円以上 受けている人控除額は、扶養親族の年齢や同居の有無等により以下のように区分されています。(年齢は、その年の12月31日現在の年齢となります。)

※特定扶養親族とは、控除対象扶養親族のうち19歳以上23歳未満の人

※老人扶養親族とは、控除対象扶養親族のうち70歳以上の人

※同居老親等とは、老人扶養親族のうち納税者本人や配偶者の直系尊属(父母、祖父母など)で、同居を常としている人

( 出典:No.1180 扶養控除|国税庁 (nta.go.jp) )

令和6年度(2024年度)税制改正大綱によると、2024年10月から児童手当について所得制限が撤廃され、支給期間は高校生年代まで延長されることとなります。これを踏まえて、扶養控除が見直され、控除額の縮小が予定されています。

16歳から18歳までの扶養控除について、15歳以下の取扱いとのバランスを踏まえ、所得控除の金額を38万円から25万円(住民税の控除額は33万円から12万円)に引き下げる案をもとに議論され、令和7年度(2025年度)税制改正において決定される予定となっています。

【 社会保険料控除 】

納税者が自己または生計を一にする配偶者や、その他の親族の負担すべき社会保険料を支払った場合に受けられる所得控除です。

控除できる金額は、その年に実際に支払った金額、または給与や公的年金から差し引かれた金額すべてです。対象となる社会保険料には、健康保険料、国民年金保険料、厚生年金保険料、雇用保険料などがあります。

( 参照:No.1130 社会保険料控除|国税庁 (nta.go.jp) )

【 生命保険料控除 】

納税者が生命保険料や介護医療保険料、個人年金保険料を支払った場合に受けられる所得控除です。

保険契約等の締結が平成24年(2012年)1月1日以後か(新契約)、平成23年(2011年)12月31日以前か(旧契約)によって、取扱いが異なります。

※保険期間が5年未満の生命保険などの中には、控除対象とならないものもあります。控除額は、年間の支払保険料等の金額や、新契約・旧契約に応じて算出され、各保険 料の控除額を合計して最高12万円までとなります。

( 参照:No.1140 生命保険料控除|国税庁 (nta.go.jp) )

【 地震保険料控除 】

納税者が特定の損害保険契約等に係る地震等損害部分の保険料または掛金を支払った場合に受けられる所得控除です。

控除額は、年間の支払保険料の金額に応じて算出され、最高5万円までとなります。

※平成19年分(2007年分)から廃止された損害保険料控除の経過措置として、一定の要件を満たす長期損害保険契約等に係る保険料について、地震保険料控除の対象とすることができます。

( 参照:No.1145 地震保険料控除|国税庁 (nta.go.jp) )

【 小規模企業共済等掛金控除 】

納税者が以下の3種類の制度を利用して掛金を支払った場合に受けられる所得控除で、支払った掛金の全額を控除できます。

① 小規模企業共済

⇒ 中小企業の経営者や役員、個人事業主などのための積立による退職金制度

② 確定拠出年金(企業型・個人型)

⇒ 拠出された掛金とその運用益をもとに将来の給付額が決まる私的年金制度

医師の皆さまのための年金としては「医師年金」や「保険医年金」などもありますが、個人型確定拠出年金(ⅰDeCo)はオススメです。 掛金拠出時の所得控除だけでなく、運用時・給付時にも税制優遇のメリットがありますので、節税対策として有効です。

③ 心身障がい者扶養共済

⇒ 精神や身体に障がいがある方々を扶養する家族が加入できる共済制度

( 参照:No.1135 小規模企業共済等掛金控除|国税庁 (nta.go.jp) )

【 医療費控除 】

納税者が自己または生計を一にする配偶者や、その他の親族のために医療費を支払った場合において、一定額を超えたときに受けられる所得控除です。

控除の対象となる金額は次のように計算した金額で、最高200万円までとなります。

( 実際に支払った年間の医療費の合計額 - ①の金額 )- ②の金額

① 保険金などで補填される金額

② 10万円※その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額

◆セルフメディケーション税制◆(医療費控除の特例)

平成29年(2017年)1月1日~令和8年(2026年)12月31日までの間に、自己または生計を一にする配偶者やその他の親族の特定一般用医薬品等を購入した場合に、特例の適用を受けることができます。

その年における特定一般用医薬品等の購入費の合計額のうち、12,000円を超える部分の金額(88,000円を限度)が控除されます。自分自身で健康の保持増進、疾病の予防などの取組みを行っていることを条件とし、通常の医療費控除とどちらかの選択となります。

( 参照:No.1120 医療費控除|国税庁 (nta.go.jp) )

【 寄附金控除 】

納税者が国や地方公共団体、特定公益増進法人などに対し、特定寄附金を支出した場合に受けられる控除です。

控除額の計算方法は、以下のとおりです。次の①または②のいずれか低い金額 - 2,000円 (2,000円は自己負担)

① その年に支出した特定寄附金の額の合計額

② その年の総所得金額等の40%相当額

( 参照:No.1150 寄附金控除|国税庁 (nta.go.jp) )

◆ふるさと納税をした場合は、この寄附金控除が受けられます。

ふるさと納税は、自分の選んだ自治体に寄附をすることで、所得税と住民税を軽減することができる制度です。

さらに返礼品として、その地域の地場産品などももらえたりしますし、様々なふるさと納税サイトからカードで支払いをすればポイントも獲得できますので、オススメです。控除を受けるには、確定申告が必要となります。

※「ふるさと納税ワンストップ特例制度」を利用した場合、確定申告は不要です。全額控除されるふるさと納税額(年間上限)の目安は、総務省のHPなどをご参照ください。(2,000円は自己負担です。)

( 参照:総務省|ふるさと納税のしくみ|税金の控除について (soumu.go.jp) )

【 その他の所得控除 】

◆雑損控除

災害や盗難などで資産に損害を受けた場合等に受けられる所得控除です。

( 参照:No.1110 雑損控除|国税庁 (nta.go.jp) )

◆ひとり親控除

納税者がひとり親であるときに受けられる所得控除です。現在は合計所得金額500万円以下のひとり親が対象で、所得控除の金額は35万円ですが、令和6年度(2024年度)税制改正大綱によると、所得制限を 1,000万円以下、所得控除額を38万円(住民税の控除額は30万円から33万円)に引き上げることが予定されており、扶養控除の見直しとあわせて令和7年度(2025年度)税制改正において結論付けられることとなっています。

( 参照:No.1171 ひとり親控除|国税庁 (nta.go.jp) )

◆寡婦控除

納税者自身が寡婦であるときに受けられる所得控除で、令和2年分(2020年分)以後の控除額は27万円です。ひとり親控除の対象となる人は、寡婦控除の対象となりません。

( 参照:No.1170 寡婦控除|国税庁 (nta.go.jp) )

◆障がい者控除

納税者自身、同一生計配偶者または扶養家族が、所得税法上の障がい者に当てはまる場合に受けられる所得控除です。

( 参照:No.1160 障害者控除|国税庁 (nta.go.jp) )

上記の所得控除以外にも、給与所得者の特定支出控除(給与支払者等の証明が必要)や、税額控除である住宅ローン控除や配当控除などもあります。

※それぞれの控除を受けられる要件等については、国税庁のHP等でご確認ください。

≫≫≫ まとめ

税負担を軽減するための基本的な所得控除を挙げてみましたが、節税対策としては他にも有効な方法はあります。

不動産投資に取組んだり、資産管理のプライベートカンパニーを設立したりするのも、その手段のひとつでしょう。税金の制度は複雑で改正なども行われるため、悩ましい問題かと思います。

また、各種控除を受けたり不動産投資に取組む際には、確定申告が必要となり、それもまた多忙な医師の皆さまにとっては煩わしいことでしょう。

そのようなお悩みは、お気軽にドクターズフィーダにご相談ください。顧問税理士とともに、しっかりサポートさせていただきます。